2024-07-28 22:12 点击次数:157

年报披露季已过去,监管部门正紧锣密鼓地为上市公司“体检”。

6月3日,截至记者发稿前,交易所已向9家上市公司下发了年报问询函。从盈利能力到现金流,从大股东质押再到商誉减值,均成为监管问询的关注重点。

朗源股份盘中被问询子公司四年财务造假

先来看朗源股份,3日盘中,公司收到深交所下发的问询函,要求公司就控制权转让、子公司财务造假等问题进行说明。在监管的追问下,朗源股份的股价也遭遇“20cm”跌停。

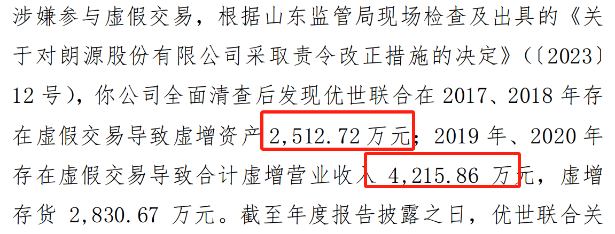

深交所首先关注的是公司控股子公司广东优世联合控股集团股份有限公司(以下简称“优世联合”)财务造假问题。公告显示,公司全面清查后发现优世联合在2017年、2018年存在虚假交易导致虚增资产2512.72万元;2019年、2020年存在虚假交易导致合计虚增营业收入4215.86万元,虚增存货2830.67万元。

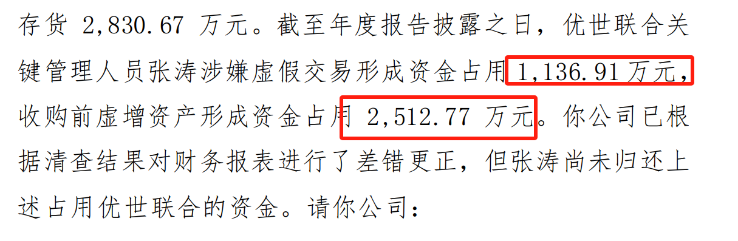

由此还导致优世联合管理人员的资金占用。截至年度报告披露之日,优世联合关键管理人员张涛涉嫌虚假交易形成资金占用1136.91万元,收购前虚增资产形成资金占用2512.77万元。张涛尚未归还上述占用优世联合的资金。

对此,深交所要求公司说明在子公司连续四年造假的情况下,朗源股份是否触及关于风险警示、退市相关规定。同时详细说明资金占用的形成过程,占用资金的归还情况、归还计划,以及公司是否采取法律手段维护公司及股东利益。

除了子公司的财务造假之外,公司控制权的转移及大股东的质押情况也受到深交所的追问。深交所要求公司结合大股东质押的原因及合理性、质押资金具体用途、约定的质权实现情形、控股股东及其一致行动人的财务状况和清偿能力、股价变动情况等,说明其是否存在较大的平仓风险。

超越科技:上市三年净利持续下滑

另一家值得关注的公司是超越科技,上市不到三年,公司已连续两年收到年报问询函。

资料显示,超越科技是一家专业性处理固体废物并进行资源化利用的综合型环保企业。公司于2021年8月登陆创业板上市。

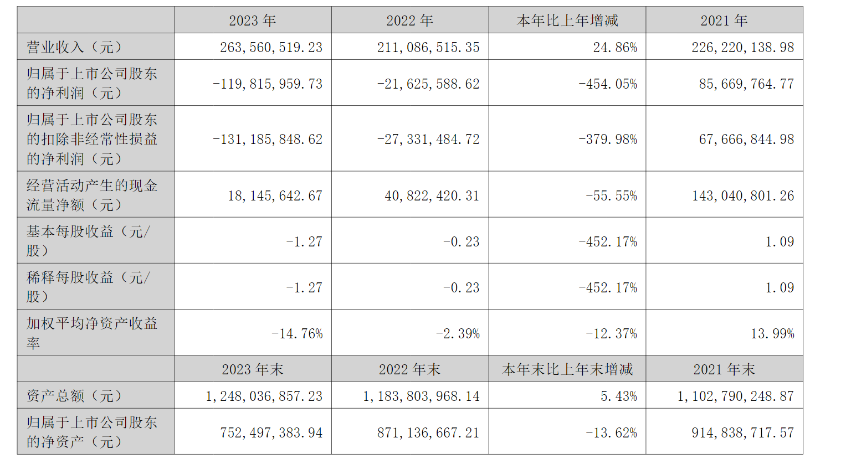

2023年,超越科技的营业收入为2.64亿元,同比增长24.86%;归母净利润亏损1.20亿元,同比下滑454.05%。据年报问询函,超越科技上市后净利润已连续三年明显下滑,且下滑比例大幅增加。

在超越科技的2023年年报问询函中,除要求超越科技说明上市后业绩连续大幅下滑的原因及合理性外,深交所还围绕公司的多项财务指标变动发问。

在年报问询函中,深交所要求公司结合经营情况、业务模式、信用政策变化情况等,补充说明2023年及2024年第一季度公司经营活动产生的现金流量净额同比继续下滑的原因及合理性。

与此同时,年报问询函关注到,超越科技2023年整体业务毛利率较上年同期下降18.9个百分点。对此,深交所要求超越科技说明,影响相关业务收入、价格、成本的主要因素,并分析两项主营业务最近三年营业收入变动以及毛利率持续大幅下滑的具体原因,以及毛利率是否存在进一步下降的风险。

除此之外,另外还有多家公司被交易所问询。问询函中也都聚焦各家业务特点,力图剖析出这些公司在经营管理、公司治理过程中可能存在的问题。

中创环保:持续亏损及股东质押受关注

对于中创环保,在营收和利润方面,深交所要求公司补充说明2021年至2023年收入持续下滑的主要原因,并对比同行业可比公司说明是否具有合理性,是否存在收入跨期调节或冲回以前年度收入的情形。同时结合收入、成本、费用等变化情况,量化说明近三年净利润持续亏损的原因。

控股股东方面,深交所要求公司说明控股股东质押融资金额及具体用途,逐笔说明控股股东所持公司股份的最新质押情况、质押警戒线、平仓线,是否存在平仓风险或其他债务风险。补充说明控股股东及实际控制人王光辉、宋安芳目前债务情况,核查是否存在控股股东、实际控制人占用上市公司资金或违规担保情形。

蓝盾光电:募集资金使用被问询

对于蓝盾光电,在财务方面,深交所要求公司结合成本变动情况、现金流入和流出的主要项目、与净利润的勾稽关系等分析说明各季度收入、净利润及经营活动产生的现金流量净额变动不一致的原因及合理性。

募集资金使用方面,深交所要求公司说明相关项目可行性发生变化的具体时点及原因,信息披露是否及时、准确,说明公司是否存在资产减值准备应计提未计提的情形。以及是否存在募集资金使用违规情形。

兴源环境:连续亏损受追问

对于兴源环境,在盈利能力方面,深交所关注到公司2023年营业收入7.32亿元,较上年同期下滑45.97%;归属于上市公司股东的净利润为亏损9.9亿元,亏损规模较上年大幅扩大,连续四年出现亏损。

对此,深交所要求公司结合近年来业绩持续亏损的情形、主营业务发展状况以及未来发展面临的风险、行业竞争状况及发展趋势等情况,说明公司业绩下滑趋势是否持续,持续经营能力是否面临重大不确定性,以及公司已采取和拟采取的改善措施。

联建光电:流动性风险被关注

对于联建光电,深交所要求公司说明业绩连续大幅亏损的原因、持续经营能力是否发生变化、公司为改善盈利能力已采取和拟采取的措施,说明是否存在存货积压风险和存货跌价准备计提的合理性、充分性等。

在年报问询函中,深交所要求联建光电结合一年内所需营运资金、资本性支出、现金流情况、偿债计划、融资安排等情况,测算说明是否存在流动性风险。

天禄科技:要求说明业绩下滑原因

深交所首先关注了天禄科技2023年营业收入、净利润下滑情况。深交所要求公司结合最近三年向前五大客户销售金额及变动情况、是否存在新增客户及是否与客户存在关联关系,主要客户的收入、存货及销售价格变动等,说明公司2023年业绩下滑的原因及合理性,是否与面板行业整体趋势以及业内可比公司一致。

同时,深交所还关注到天禄科技2023年末应收账款余额为1.91亿元,较年初增长37.41%,要求公司结合销售收入确认政策及信用政策,说明公司对客户的信用政策是否发生变化,营业收入与应收账款余额变动趋势背离的原因及合理性。

捷成股份:商誉减值受关注

对于捷成股份,深交所重点关注了商誉情况。2023年年报显示,报告期末,公司商誉账面价值约为29.77亿元,主要为收购华视网聚形成。据年报问询函,捷成股份自收购华视网聚以来,未计提商誉减值准备。

对此,深交所要求捷成股份结合华视网聚最近三年经营业绩、在手订单、业绩承诺完成、同行业可比公司业绩等情况,说明商誉减值测试的预测期、预测期增长率等关键参数的确定方法及合理性,是否与收购时商誉减值测试的评估指标存在差异,并说明商誉减值准备计提是否充分。

恒信东方:持续经营能力被问询

对于恒信东方,在财务方面,深交所关注到2020年以来公司扣非前后归母净利润连续四年大额亏损,连续三年未弥补亏损达到实收股本总额三分之一。对此,深交所要求公司说明扣非前后归母净利润持续为负值的原因,公司是否面临较大的经营风险,公司持续经营能力是否存在重大不确定性及判断依据。

此外,针对公司募投项目股票配资公司怎么找,深交所要求公司说明实控人在变更募投项目前后的质押、冻结状况及后期减持情况,说明公司是否存在炒概念、蹭热点情形,是否存在利用信息披露拉抬股价配合股东减持情形。

Powered by 股票正规配资公司_在线股票配资_配资实盘炒股开户 @2013-2022 RSS地图 HTML地图